Ипотеки бояться — жилплощади не иметь. Три истории от томских ипотечников

Военная ипотека, квартира в другом городе или вторичка? В нашем совместном с ПСБ банком спецпроекте рассказываем, какие есть варианты, что требуется от заёмщиков и какие сценарии кредитования реалистичны.

Наши герои — обычные томичи, реальные клиенты банка, на собственном опыте выяснившие, как работает ипотека от ПСБ банка.

История первая. Ипотек много не бывает

Александр Шеков — прапорщик, работающий в северском соединении одной из федеральных служб. Александр и сотрудница ПСБ банка Надежда знакомы и дружны с ипотеками, как никто другой. Ведь менее чем за десять лет они взяли два жилищных кредита, и в скором времени намерены оформить еще один.

Семья приехала в Томск из далекого Нового Васюгана на севере Томской области. Первым на учебу в областной центр отправился Александр, через год — Надежда. С середины нулевых пара начала совместную жизнь. Как водится, первое время арендовали жилье.

— Мы снимали квартиры довольно долго. Переезжали постоянно: ситуации бывали разные — то цены повысят, то еще что-нибудь. Потом решились: «Зачем переезды?», и взяли ипотеку, — вспоминает Александр Шеков.

Дело было в 2013 году. С первоначальным взносом — 300 тыс.рублей — помогли родители. Однокомнатная квартира в «Подсолнухах» — микрорайоне неподалеку от Солнечного — обошлась в 1,6 млн рублей.

— Нам понравилось, что здесь лесополоса, воздух чистый, рядом школа и детский садик, хорошая детская площадка, — объясняет Надежда.

Примерно в это же время пара сыграла свадьбу, у них родился первый ребенок, Аня. Тогда супруги платили по ипотеке по 12 тысяч рублей в месяц. Через три года Шековы наметили рождение еще одного ребенка.

— Когда Сашу планировали, то понимали, что надо расширяться. Продали ту квартиру и купили новую. Мы выбирали второе жилье в знакомых местах, знали, что садик и школа неподалеку, в 10 минутах ходьбы, — рассказывают Шековы. — Мы здесь познакомились с шестью семьями. Прошло пять лет, мы дружим, у нас у всех по второму ребенку, мы дни рождения, праздники отмечаем всей компанией.

Первую ипотеку к тому моменту ребята умудрились закрыть. За новой решили пойти в ПСБ банк — Надежда как сотрудница учреждения могла рассчитывать на льготную ставку. Старую квартиру успешно продали, отбив первоначальный взнос. Заявку в банк подали 7 февраля 2017 года. Получив одобрение, семейство изучило четыре варианта квартир в ставшем родным районе. 23 февраля нужная квартира была выбрана, оценщик подготовил по ней отчет, а через месяц, 27 марта, был выдан кредит. Все это время пара с ребенком жила у родителей.

Пока Надежда готовилась отправиться в роддом, Александр своими руками делал ремонт в новой квартире. Не обходилось без накладок — то кухонный «фартук» не тот пришлют, то с плиткой проблемы. Но главное — он успел. Сейчас ремонт в квартире продолжается, параллельно Шековы обустраивают дачу. Семейству удалось добиться очень комфортного платежа по второй ипотеке. Вложив в первоначальный взнос средства от продажи первой квартиры, материнский капитал и взяв кредит на 20 лет, они ежемесячно выплачивают по... 4 тысячи рублей.

— Я думаю, когда супруга выйдет на работу, выплатим сумму раньше, — отмечает Александр.

Есть у Шековых и планы на будущее.

— Сейчас у нас гражданская ипотека. Но мы планируем брать военную — либо чтобы купить дом и жить вместе с родителями, всей семьей, либо квартиру для детей, — объясняет Надежда.

Александр как раз отработал два контракта по три года и подписал новый — на пять лет. Как участник военной ипотеки, он может рассчитывать на сертификат с накоплениями в размере около 900 тыс.рублей, которые станут первоначальным взносом — его получения Шековы ждут к концу года.

— Потом обратимся в ПСБ банк, они уже определенную сумму нам одобряют. Там самый низкий процент по военной ипотеке, — рассказывает Александр Шеков — У нас есть офицер, который рефинансировал свою ипотеку в ПСБ банке, потому что ставка там намного меньше. Дают нормальные суммы, чтобы двухкомнатную квартиру купить. Я знаю, что военные покупают квартиры и в других городах, на будущее. Мы пока решили жить здесь.

— У нас знакомые ни в коем случае не хотят брать ипотеку. Один кредит брали, и очень быстро его загасили — им не нравится с банками взаимодействовать, — рассказывают Шековы. — Люди снимают квартиру, тысяч по 10 минимум отдают. За такую, как у нас — 15-18 тысяч. Но лучше жить в своей квартире и отдавать за нее деньги, чем снимать. То на то ведь и выходит по деньгам!

Тонкости ипотеки: гид по продуктам

Когда клиент берет деньги у банка под залог приобретенной на них недвижимости, это и называется ипотечным кредитом.

Вариантов сделок может быть много — кредитные организации предлагают целый спектр различных «ипотек». Разберемся в них на примере продуктов ПСБ банка.

Самый популярный продукт — программа приобретения вторичного жилья, в рамках которой клиенты могут приобрести квартиру с зарегистрированным ранее правом собственности. В нее входят как уже обжитая жилплощадь, так и новостройки. Первичный рынок жилья в эту программу не включен, но его в Томской области практически и нет.

— Сейчас наши застройщики-монополисты — ТДСК, «Карьероуправление» — квартиры продают только через договор купли-продажи, поэтому как такового рынка строящегося жилья у нас в Томске нет. Это региональная специфика, — рассказывает заместитель регионального директора по развитию розничного бизнеса томского отделения ПСБ банка Елена Коноваленко. — Связана она с изменениями в законодательстве: эскроу-счета повлекут за собой увеличение себестоимости жилья, а в Томске стоимость квадратного метра и так не самая привлекательная. Поэтому в нашем городе по договорам долевого участия практически никто не продает (эскроу-счет — это специальный условный счет, на котором учитываются имущество, документы или денежные средства до наступления определенных обстоятельств или выполнения определенных обязательств — прим.ред.).

По программе «Вторичный рынок» ПСБ банк предлагает ипотеку по ставке от 9,1%. Если клиент заключит кредитный договор с банком в течение 30 дней после получения положительного решения по кредиту, то ставка составит 8,85%. Такая возможность предоставляется в рамках акции «Быстрый выход на сделку».

Межрегиональные сделки

Взяв ипотеку в томском ПСБ банке, можно купить жилье в любом городе, где есть ипотечный центр банка. Его сеть охватывает все крупные регионы и насчитывает 58 ипотечных центров. Вторичное жилье, новостройки, участие в долевом строительстве — все возможно.

Эта опция набирает популярность в последние годы. Томичи стали все чаще покупать недвижимость в Санкт-Петербурге, Москве, Краснодаре и других городах.

Военная ипотека — программа-фаворит ПСБ банка. Это два варианта кредитования: покупка жилья и рефинансирование ранее оформленной военной ипотеки (этим занимается не так много банков). Ставки в обоих случаях — 9,1% годовых.

— Программа рефинансирования военной ипотеки очень популярна у военнослужащих. Её запустили в прошлом году. Наши военные и работники силовых структур столкнулись с проблемой: когда они брали кредит, то не всегда верно рассчитали объем ежемесячных платежей, зачастую их размер был выше ежемесячного размера перечислений Росвоенипотеки. Это привело к формированию задолженности. В 2018 году государство пересмотрело правила военной ипотеки и запустило программу рефинансирования. В принципе вариант рефинансирования интересен не только тем, кто столкнулся с проблемой роста долга, но и для тех, у кого взят кредит под более высокую ставку. ПСБ банк рекомендует рефинансировать военную ипотеку, если действующий кредит от 10% годовых и выше.

Дома с земельным участком

Это кредиты «Новый дом» и «Готовый дом» на дома с земельными участками. Эти программы интересны семейным парам с детьми. Особенность программы —первоначальный взнос — 30%.

— Плюс в том, что в эти 30% может входить материнский капитал. Если в семье двое детей, то это как минимум 453 тыс.рублей. Сумма кредита ограничена 15 млн рублей. Вся остальная процедура аналогична, — объясняет Елена Коноваленко.

Экспресс-ипотека

Это шанс для тех, кто не может подтвердить свою занятость с помощью трудового договора и справок о доходах. Для них разработан кредит с первоначальным взносом в 40% и ставкой в 11%.

— Далеко не все готовы кредитовать таких клиентов. Но так как в эту категорию входят индивидуальные предприниматели, программа пользуется спросом, — отмечает Елена Коноваленко.

Это непривычный вариант кредита под залог недвижимости. Клиенты закладывают квартиры и получают деньги. Кредит гасят в течение 10-15 лет.

— Данной программой, как правило, пользуются собственники бизнеса. Денежные средства могут быть потрачены на любые цели без согласования с банком. Здесь более простая процедура одобрения: паспорт, СНИЛС, анкета, — рассказывает Елена Коноваленко.

С «Альтернативой» схож и залоговый целевой кредит. Его берут те, кто хочет приобрести недвижимость, не подходящую под требования банка.

— Например, приглядели старый дом. В Богашево очень дорогая земля, но ни один банк по ипотеке не прокредитует покосившуюся избушку с печкой. По целевому кредиту ставка низкая и можно взять ипотеку на приобретение земли под залог имеющегося жилья. Потом можно спокойно снести избушку и построить себе хороший дом, — объясняет Елена Коноваленко.

Естественно, ПСБ банк участвует в программе «Семейная ипотека» с государственной поддержкой. На нее могут рассчитывать семьи, в которых с 1 января 2018 года родился второй (третий, четвертый и так далее) ребенок. Ставка — 4,65% годовых. Первоначальный взнос — 20% стоимости недвижимости. При этом ПСБ банк единственный, кто готов рассматривать материнский капитал как часть первоначального взноса. Кредит по программе предоставляется на покупку квартиры в строящемся доме, готовой новостройки у застройщика.

История вторая. Квартира в другом городе

Руслан — томский адвокат, отец двоих детей. В прошлом году вместе с женой оформил ипотеку в ПСБ банке, чтобы купить квартиру для сына в новом микрорайоне в одном из ближайших пригородов Санкт-Петербурга.

— Сын решил поступать в Питер, — рассказывает Руслан. — Я в свое время тоже приехал в Томск учиться: пролетел полстраны из Ставропольского края. Родители закончили юрфак ТГУ, поэтому у меня не было особого выбора, куда поступать. Сын по моим стопам не пошел, выбрал другую стезю и поступил в Высшую школу экономики.

Решение о приобретении квартиры в Питере приняли не сразу. Первое время жилье снимали. Затем, сравнив стоимость аренды жилья с предполагаемым платежом по ипотеке, задумались над покупкой квартиры.

Изучив рынок недвижимости в Санкт-Петербурге, семья определилась с примерной стоимостью квартиры. Имея на руках 40% от необходимой суммы, семейство поначалу обратилось в один известный банк, предлагавший покупку недвижимости в ипотеку в другом городе в один клик. Собрав необходимый пакет документов, семья подала заявку:

— Супруга представила стандартную 2-НДФЛ (форма справки о доходах), а я, выступая созаемщиком, сведения о своих доходах. Поскольку я на тот момент работал в адвокатском кабинете, у меня была только налоговая декларация. Больше меня проверить никак нельзя, в результате банк мои финансовые заслуги никак не учел, — вспоминает Руслан.

Банк предложил семье семье менее 60% от требуемой суммы.

— Я почти обиделся! Они говорят: «Мы попробуем еще и вам позвоним». Через два дня звонок — говорят: «Слушайте, проведена огромная работа...», в итоге предложили чуть более 70% от требуемой суммы. Я отвечаю: «Ну не складывается из 4 кубиков слово „счастье“!» Они: «Не знаем даже, чем вам помочь». Это было показательно, — отмечает Руслан.

После этого семья решила обратиться в ПСБ банк. Его Руслану порекомендовали его клиенты-бизнесмены, уже пользовавшиеся ипотечными продуктами этого банка.

— В ПСБ пришел, спросили «сколько надо» и «сколько есть». Мы показали им те же документы, мои финансовые заслуги признали. Буквально на следующий день сказали «По сумме проходим, копайте варианты», — вспоминает Руслан. — Так и действовали. Я ищу варианты, сын смотрит их на месте. Когда надежда есть, и деньги обещают выделить, процесс идет легче. ПСБ банк молодцы!

Перебрав варианты, остановились на однокомнатной квартире в одном из ближайших пригородов Питера. Не совсем город, зато в шаговой доступности от метро, прекрасная инфраструктура. Перед покупкой квартиру посетил и оценщик местного представительства ПСБ Банка.

— Очень важно, что у ПСБ есть свои филиалы в разных городах, в том числе ипотечные отделы, где есть оценщики. Банк позволяет работать дистанционно», — рассказывает Руслан. — Проблема при покупке недвижимости в другом городе — это невозможность прямого общения. Это телефон, почта. Здесь все получилось удачно: банк проявлял определенное терпение, пока я собрал перечень документов. Нашу сделку сопровождала менеджер из Томска, она все сделала в очень комфортном режиме.

Где-то через месяц после подачи заявления в ПСБ банк наступил волнительный момент — вот-вот должна была произойти сделка. Продавец квартиры получил небольшой задаток и ждал в Питере. Руслан ожидал, что поездка знатно потреплет его нервы, однако все прошло гладко.

— Мы в один день закончили с формальностями, так как здесь все было подготовлено. В Томском офисе нам дали адрес ипотечного центра банка на Новочеркасском проспекте в Санкт-Петербурге, как раз с самолета туда поехали. В 12 часов были на месте и началось оформление. До конца рабочего дня все было сделано. Вечером того же дня мы были в МФЦ и сдавали документы на регистрацию перехода. Все прошло очень оперативно, — вспоминает Руслан. — Большой объем предварительной работы делает Томск, в офисе ждет клерк, на место приезжает оценщик и представитель страховой компании, выдает полис. Я был удивлен. Идея очень хорошая, удобная, коммуникация есть. Я опасался, что когда приедем, будем с телефона не слазить, но томское отделение ПСБ все очень эффективно провело. В общем, банк в очередной раз показал себя с лучшей стороны.

По словам Руслана, сейчас платеж по ипотеке составляет сумму, меньшую чем арендная плата за такую же квартиру. Ипотеку семья взяла на 15 лет, однако погасить её планируют раньше.

— Ипотеку всегда надо гасить быстрее, платить сверх ежемесячного платежа небольшую сумму. Если у вас платеж 25 тысяч, очень рекомендую добавлять еще 5 тысяч ежемесячно. Так как мы использовали материнский капитал, у нас автоматически сумма долга снизилась. Мы не стали выбирать уменьшение суммы — мы выбрали сокращение срока. Это наиболее оптимальный вариант, на мой взгляд, потому что тогда переплата по процентам меньше.

Процесс получения ипотеки — от заявки до покупки

Процесс получения ипотеки включает несколько этапов.

1. Банк выясняет, что хочет купить клиент — квартиру или дом.

2. Определяется категория клиента. Всего их четыре:

- получающие зарплату на карту ПСБ банка — они имеют преференции 0,9% к ставке;

- работники предприятий оборонно-промышленного комплекса также могут рассчитывать на скидку 0,9%;

- клиенты, пришедшие через партнерские каналы, например, агентства недвижимости и застройщиков получат дисконт от 0,5% до 0,9%;

- все, кто не относятся к указанным выше категориям.

3. Определяется недостающая сумма кредита — стоимость потенциальной квартиры минус первоначальный взнос, в который может входить и материнский капитал.

4. Подсчитывается ежемесячный платеж. Как правило, кредит берут на 15-20 лет, исходя из сроков определяют сумму платежа — клиент выбирает подходящий ему вариант.

5. Сбор документов и оформление заявки. Предоставление документов может осуществляться дистанционно: их можно отправлять на электронную почту или в мессенджеры банка.

6. Рассмотрение заявки. Срок рассмотрения от 1 до 3 дней. Если клиент идеален, с белыми доходами и чистой кредитной историей, получить добро можно за 10 минут.

7. Получение решения. Когда решение принято — клиент получает уведомление по смс или электронное письмо. Срок действия разрешения составляет три месяца.

8. Сбор документов об интересующей квартире. Это клиент делает самостоятельно или с помощью риэлтора. Банк объясняет, какие квартиры он может взять в залог. Поможет он и в оценке квартиры. Клиенту даже не придется выходить из дома. Нужно лишь зайти на сайт psb-ocenka.ru и заказать отчет об оценке. Он обойдется в среднем в 2 800 р.

9. Рассмотрение документов и выход на сделку. Банк изучает собранные документы, после чего стороны выходят на сделку. Самый быстрый вариант — 5 дней, когда клиент пришел с необходимым пакетом документов на покупку не проблемной с точки зрения банка недвижимости. В среднем путь от первого пункта до девятого — 1,5 месяца, все зависит от самого клиента.

История третья. Квартиры мечты

Если бы ипотека могла разговаривать, то Елена — руководитель консалтингового агентства, преподаватель одного из томских вузов — общалась бы с ней исключительно на «ты».

Первую квартиру в ипотеку она приобрела в 2013 году, когда только приехала в Томск. Здесь она поступила в аспирантуру и открыла свой бизнес.

— Я решила связать с Томском свою судьбу. Работая ассистентом на кафедре, взяла себе первую двухкомнатную квартиру в Ленинском районе через один из банков. В тот момент в нем действовала программа для молодых ученых, по ней я и купила квартиру, — вспоминает Елена. — В первый раз было очень волнительно и страшно.

Покупку Елена подгадала под самый «урожайный» период — второе полугодие, когда выплачиваются годовые премии и выдаются деньги за проекты. Ипотека была оформлена на 8 лет, однако преподаватель, работавшая на тот момент в нескольких вузах, сумела погасить её за три года. Опыт показался Елене успешным. Она начала проводить тренинги по управлению личными финансами и наметила взять в ипотеку гостинку.

— Я поняла, что когда ты планируешь бюджет, то можешь закрыть кредит за счет досрочного погашения. Я нарисовала график, который показал, когда я смогу окупить вложенные средства, и когда квартира начнет приносить доход. А если найти для нее арендатора, то будет совсем хорошо. Платит арендатор, вы, а если эту сумму еще умножить на два, то весь срок сокращается в два-три раза обязательно, — рассказывает Елена. — На тренингах я делилась опытом с другими людьми: рассказывала, как планировать свой бюджет, чтобы платить на опережение, если ты живешь в этой квартире, поясняла, что при сдаче квартира окупается.

Затем была следующая гостинка. На ее оплату ушло 3,5 года. А не так давно, в мае, Елена решила купила сразу две квартиры. Изначально Елена планировала взять двухкомнатную квартиру, но к моменту покупки подвернулся вариант с двумя «однушками».

— Я посчитала, что выгоднее брать однокомнатные квартиры — их можно сдать не особо дешевле, чем двухкомнатные, а выкупаются они быстрее и ликвидность выше, — объясняет Елена.

Обе квартиры она тоже взяла в ипотеку, на этот раз, в ПСБ банке.

— Это был единственный банк, который предоставлял кредит под 10%, — объясняет Елена. — На Новый год я загадала квартиру в центре города с красивым видом. И к маю моя мечта сбылась дважды! Пришлось поднапрячься, но я купила сразу две квартиры — на 14 и 15 этажах, с шикарным видом. Это две мои любимейшие квартиры! Когда прихожу туда, прямо сердце замирает!

Для нее это инвестиции — квартиры останутся детям. А еще жилплощадь в новом доме долго будет востребована.

— Томск очень интересен в плане недвижимости. Его можно быстро изучить: есть инструменты, можно купить риэлторские базы, можно найти информацию на сайтах, все есть в открытом доступе. Важно смотреть среднюю цену за квадратный метр по городу, в районе. Люди иногда не понимают, что можно сторговаться и на первоначальный взнос. У меня с трех квартир получилось 600 тысяч сбросить — а это 6 тысяч платежа! — объясняет Елена.

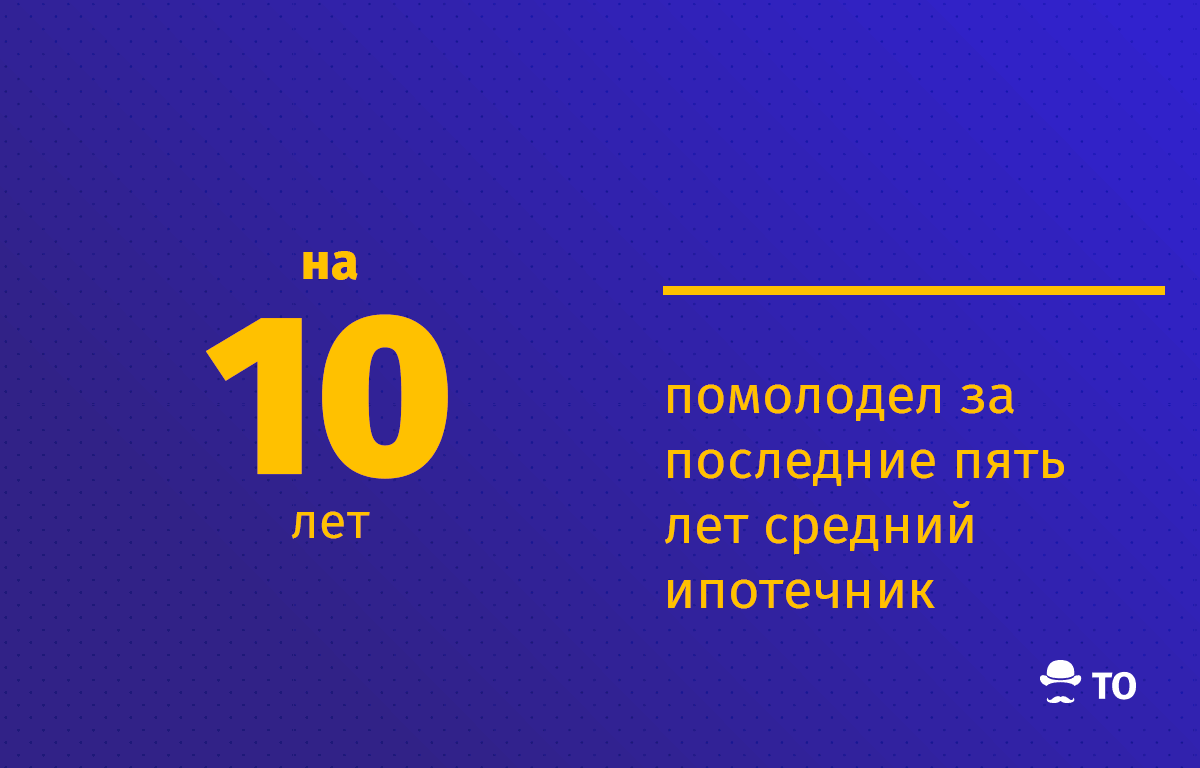

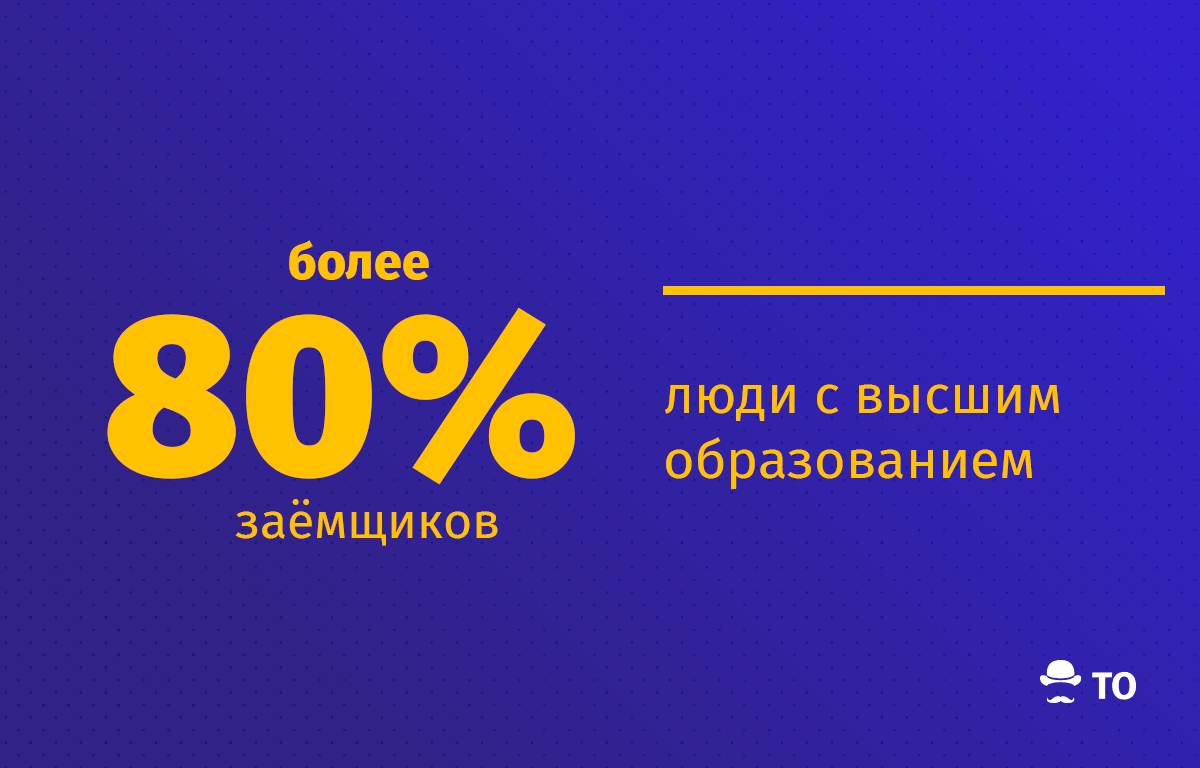

.jpg)

Отдельно Елена отмечает процесс оформления ипотеки.

— В ПСБ банке мне была выделена комната и специалист. Меня проконсультировали, автоматически приняли заявку через почту, рассмотрели ее буквально в течение трех часов. Я даже не поверила, — рассказывает Елена. — Я собиралась в отпуск, на руках был билет на самолет, и я такое условие поставила в банке, когда нашла вторую квартиру мечты: «билет не сдам, у вас неделя, чтобы оформить мне ипотеку. Если не успеете, то все пропало». Я благодарна моему менеджеру, она успела все. У меня рука долго не поднималась эту квартиру сдать. Я до сих пор ревную ее к жильцам, живущим там.

Елена отмечает: в момент сделки очень переживают продавцы, им в этот момент нужен не просто риэлтор, а психолог. Эту роль и берут на себя сотрудники ПСБ банка, когда консультируют клиента:

— Владелец, подписывая сделку, получает не все деньги, а только 10% от стоимости квартиры. Тем не менее, право собственности переходит к покупателю, и только после этого раскрывается аккредитив и приходит полная стоимость. Такой психологически тяжелый для продавцов момент. И тут важно, чтобы со стороны банка был квалифицированный сотрудник, который бы объяснил, что это безопасно, — отмечает Елена.

Со временем и приобретаемой недвижимостью Елена поняла, что давать людям кров, тепло и уют — становится отчасти смыслом ее жизни. Возможно, к старости она соберет несколько квартир в одном доме и сделает там кварт-отель, а может быть, продаст накопленное имущество и купит небольшую гостиницу или несколько коттеджей.

— Ты даешь людям жилье, угол, комфорт — это очень важно в жизни. Я стараюсь, чтобы мои квартиры были уютными. Я получаю удовольствие именно от этого: когда снимают квартиру, а потом пишут, как им нравится, как они не хотят уезжать. Живут подолгу. Это приятно, — рассказывает Елена. — Я поняла, что могу создавать уют и комфорт, развивать сервис, например, привлекать домработницу. И люди готовы за это платить. Это практически превратилось в мой пассивный доход и бизнес.

Елена уверена — опасаться ипотеки не стоит. Главное — подобрать для себя комфортный платеж.

Позвольте уточнить!

Почему первоначальный взнос такой, какая задержка по платежу критична, зачем нужно страхование и другие важные для будущего «ипотечника» вопросы.

Выясняем главное у заместителя регионального директора по развитию розничного бизнеса Томского отделения ПСБ банка в Томске Елены Коноваленко.

Первоначальный взнос

— Одно из наших преимуществ на рынке — минимальный первоначальный взнос в 10%. Тогда как в большинстве банков он составляет 15-20% для всех категорий, и только своим «зарплатникам» могут его снизить. Ставка у нас фиксированная и зависит только от первоначального взноса, а не от формы подтверждения доходов, вполне стандартная — 10,3-10,05%. Но у нас есть категории клиентов, которые имеют скидку. В этом случае, минимальная ставка составит 8,85% годовых, — рассказывает Елена. — Почему банк так осторожен при кредитовании — мы же не свои деньги вкладываем, а деньги государства. За каждый рубль несем ответственность. Поэтому риски просчитываются на всех стадиях, и если они высокие, то банк никогда не станет кредитовать. Первоначальный взнос — часть стоимости приобретаемого имущества. Чем больше готов внести в качестве первоначального взноса заемщик, тем риск для банка ниже.

Пакет документов

— Пакет документов минимальный. Я не знаю, откуда взялся миф о том, что нужны горы документов. Сейчас все просто. Если мы говорим о молодом человеке, который не состоит в браке — паспорт, СНИЛС, если нет 27 лет — военный билет. Документ о доходах. В первую очередь, это справка по форме банка или справка 2-НДФЛ, но ее можно не заказывать в бухгалтерии, а пойти в свой банк и взять выписку по зарплатному счету за последние 6 месяцев. Зарплатные клиенты некоторых банков, например, могут даже в электронном кабинете эту выписку получить в PDF с факсимильной печатью. Это очень удобно, ведь некоторые работают в компаниях, чьи бухгалтерии находятся далеко за пределами Томска.

Можно ли брать ипотеку в складчину

Ипотеку можно брать в складчину, привлекая созаемщиков. Как правило, в их роли выступают родственники — в том числе, и гражданские мужья или жены. Им нужно предоставить тот же пакет документов, плюс свидетельство о рождении, если речь идет о супругах с детьми. В данном случае, доходы созаемщиков суммируются, а значит, шансы получить ипотеку возрастают.

Страхование имущества и жизни заемщика

— Очень многие спрашивают: «Зачем?». Но ипотека — это долгая история, а жизнь непредсказуема. У нас в Томске бывали случаи, когда заемщик погибал, страховая возмещала задолженность по ипотеке и наследники получали квартиру, не расплачиваясь по кредиту, — рассказывает Елена Коноваленко.

Страховая процедура не такая дорогая и обойдется в 0,6% от кредита в год. В нее включено страхование жизни, имущества и так называемое титульное страхование — на случай, если в течение трех лет продавец признает сделку недействительной. При этом обязательной страховки нет, но если её не оформить, то, ввиду дополнительных рисков ставка вырастет на 3%. Так же происходит, если клиент решил не продлевать страховку.

Оплата кредита с карт других банков

Платить за ипотечный кредит можно через интернет-банк с карт других банков без комиссий, не выходя из дома.

Задержки по выплатам

— Банк начнет принимать меры, если заемщик не платит три месяца или более, — объясняет Елена Коноваленко. — В наших интересах урегулировать ситуацию, например, с помощью реструктуризации или отсрочки платежа. Нужно понять, с чем это связано: просто клиент не захотел платить, либо это потеря трудоспособности, работы. Продажа квартиры — самый плохой вариант событий и для заемщика, и для банка. Это очень трудозатратно, долго и дорого и не всегда покрывает расходы. Но такое бывает крайне редко — в Томске такого не было ни разу. Мы всегда на стороне клиента и находим пути решения проблемы.

Досрочное и частичное погашение

Несмотря на установленные размеры ежемесячного взноса по кредиту, клиенты стараются погасить ипотеку заранее и ПСБ банк предоставляет им такую возможность, в том числе при помощи дистанционных каналов. Досрочное и частичное погашение происходит в дату платежа. Клиент пишет, сколько списать с него за вычетом платежа и выбирает условия досрочного погашения: он может сократить срок оплаты или размер ежемесячного платежа.

— Ограничений по вносимым суммам нет. Обязательно пишется заявление. В интернет- и мобильном банке ПСБ можно в два клика сформировать заявление и не приходить в офис, — объясняет Елена. — Зачем писать заявление? Банк имеет право списать только то, что ему причитается по графику автоматически. Мало ли, может быть, вы закинули два-три платежа вперед и уехали в длительную командировку или путешествие? Банк все списал и вы два месяца на просрочке, это неправильно. Подчеркну, что штрафов и комиссий нет, никаких ограничений тоже нет. Банк не берет проценты вперед. Ипотеку можно полностью закрыть уже в следующем месяце.

Спецпроект готовили:

- Текст: Егор Хворенков

- Редактор: Катерина Кайгородова, Елена Фаткулина

- Фото: Владимир Дударев, Вероника Белецкая

- Иллюстрации: Алина Малютена